Durante las elecciones de 2018, el ajuste fiscal fue uno de los principales temas de campaña. Varios gobernadores fueron elegidos con la promesa de recortar gastos de personal mientras otros, por el contrario, propusieron que el Estado debería expandirse en tiempos de crisis. En el terreno de la retórica todo vale, pero ¿vamos a analizar los datos y entender quiénes expandieron y quiénes contrajeron el gasto?

A través de la excelente base de datos de Finanzas Brasileñas (Finbra) disponible en el sitio web del Sistema de Información Fiscal y Contable del Sector Público Brasileño (Siconfi) [1] es posible comparar el desempeño de los estados brasileños en el primer año de trabajo de los gobernadores.

Esta publicación se dividirá en cuatro secciones. Esta breve introducción, un segundo apartado metodológico (intento explicar de forma didáctica cómo obtuve los datos al público no especializado en Contaduría Pública), un tercer apartado presentando los datos en sí (divididos por el gasto total de personal, el gasto de personal activo y con personal inactivo) y, finalmente, una conclusión.

Metodología

Los gastos de personal se medirán según la clasificación del gasto presupuestario por naturaleza del Manual de Contabilidad Aplicada al Sector Público (MCASP)[2].

Según este concepto, el gasto presupuestario consiste en:

a) Categoría Económica

b) Naturaleza del grupo de gastos

c) Elemento de Gasto

La naturaleza del gasto se complementa con información denominada “Modalidad de Aplicación” que tiene como objetivo explicar si los recursos son aplicados directamente por la misma esfera de gobierno o no.

Además de clasificar la naturaleza del gasto, también es importante entender cómo se producen las fases de ejecución del gasto. Según la forma prevista en la Ley nº 4.320/1964, se desarrolla a través de tres etapas: compromiso, liquidación y pago.

Según el art. 58 de la Ley nº 4.320/1964, el compromiso es el acto emanado de una autoridad competente que crea para el Estado una obligación de pago en espera o no del cumplimiento de la condición. Se trata básicamente de una reserva de una asignación presupuestaria para un fin específico. La liquidación consiste en verificar el derecho adquirido por el acreedor con base en los títulos y documentos que acreditan el crédito respectivo, es decir, en la liquidación la Administración Pública reconoce que hubo una contraprestación por un servicio o compra de un bien y la persona natural o jurídica pasa a ser tienen derecho a recibir el recurso de la Unión. La fase de pago es cuando la Administración Pública transfiere el recurso a quien lo adeuda.

En este análisis trabajaremos con datos de gastos liquidados.

el gasto total se adoptará la cuenta 3.1.90.00.00 (3.X.XX.XX — Gastos Corrientes, X.1.XX.XX — GND Personal y Cargas Sociales, XX90.XX — Modalidad Aplicación Directa ). Para medir gastos con inactivo , cuentas 3.1.90.01.00 (nótese que la numeración es la misma que la anterior, pero ahora se agrega el Elemento “Retiros RPPS, Reserva Pagada y Retiros Militares”), 3.1.90.03.00 (Elemento “RPPS y Pensiones Militares”), 3.1.90.05.00 (Elemento “Otras Prestaciones de Seguridad Social para Servidores o Personal Militar”) y 3.1.90.07.00 (Elemento “Aportes a Entidades Cerradas de Seguridad Social”). Para medir los gastos con personal activo el total de gastos de personal los gastos de personal inactivo .

La rutina creada en lenguaje R está disponible en mi github ( https://github.com/claudiomar23/Gastos-com-pessoal-Estados )

Los gastos están deflactados con precios de febrero de 2021 (es decir, se presentan ya descontando la inflación).

Resultados

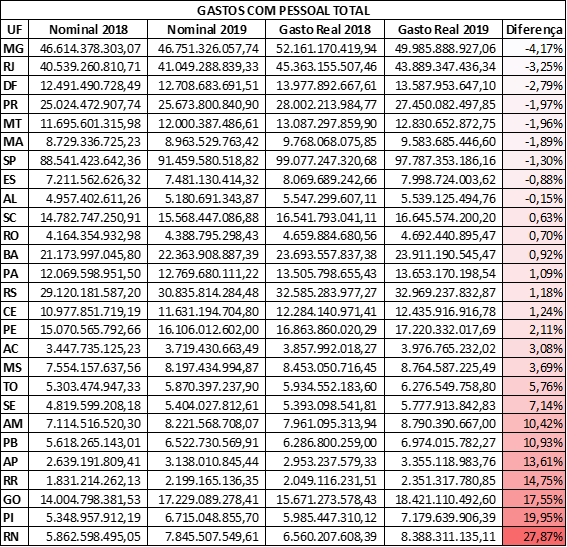

Gastos totales de personal

En primer lugar, los gastos totales de personal (3.1.90.00.00), sumados activos e inactivos, se clasifican:

Los estados, en un supuesto año de ajuste fiscal, aumentaron, de media, los gastos de personal un 4,6%, descontando ya la inflación.

Al analizar los datos presentados, queda claro que existe una fuerte heterogeneidad regional. Sin embargo, al analizar el perfil de los gobernadores se observa un cierto patrón ideológico. Entre los estados que más recortan el gasto en personal destacan aquellos con gobernadores con un perfil ideológico más alineado a la derecha.

En primer lugar, Minas Gerais tiene el único gobernador elegido por el Partido Novo, Romeu Zema, que sigue cumpliendo una de las principales consignas del Partido, que es la responsabilidad fiscal. Río de Janeiro, Distrito Federal, Paraná y Mato Grosso, los siguientes estados, tienen gobernadores de partidos de derecha (MT – Demócratas) o que fueron elegidos con el apoyo de Jair Bolsonaro (Witzel en Río, Ibaneis en el DF y Ratinho Júnior). en PR). Entre los estados que más recortan el gasto en personal, sólo Maranhão tiene como gobernador a un político de perfil ideológico de izquierda, Flávio Dino, del PC do B.

Entre los estados que más ampliaron el gasto, los gobernadores estaban más a la izquierda.

En primer lugar, se destaca Rio Grande do Norte, cuya gobernadora, Fátima Bezerra, fue elegida por el PT. Piauí, gobernada por el PT, y Amapá, gobernada por el PDT, también tienen gobernadores alineados más a la izquierda. Sin embargo, llama la atención que Goiás y Roraima, dos estados con gobernadores de derecha, se encuentran entre los que mostraron la mayor expansión en el gasto de personal.

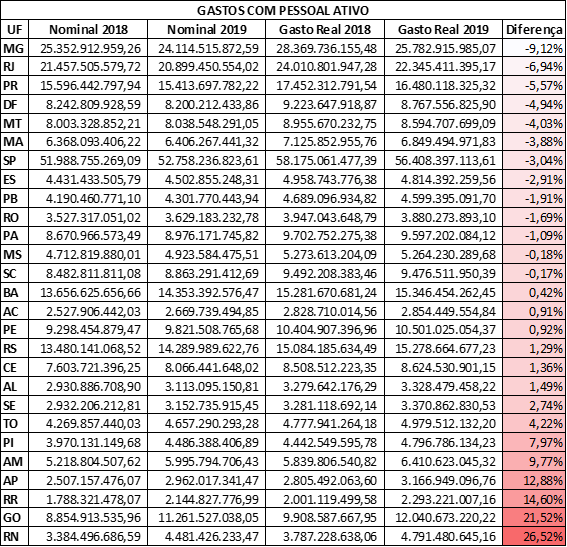

Gastos con personal activo

Sin embargo, los gastos totales de personal dicen muy poco sobre la gestión del gobernador. Básicamente, el gobernador puede influir y recortar gastos sólo para el personal activo (básicamente evitando otorgar aumentos salariales y nuevas licitaciones públicas, dado que despedir empleados para recortar gastos es prácticamente imposible) considerando que los empleados inactivos y sus dependientes tienen el derecho adquirido a recibir sus pensiones e, incluso si se implementara una reforma de las pensiones estatales, tardaría algunos años en surtir efecto. Veamos los datos:

Se puede observar que, como era de esperar, el crecimiento en porcentaje de los activos es menor que el de los gastos totales. Fue, en promedio, 2,26% ya descontada la inflación. Esto refleja que en una situación de contracción fiscal, como la actual, los Estados tienen poco margen de expansión.

Una vez más, Minas Gerais sigue destacándose con un fuerte ajuste de casi el 10% descontada la inflación. Entre los cinco primeros, hay sólo un cambio entre la 3.ª y 4.ª posición, con Paraná superando al Distrito Federal.

Entre los expansionistas, Rio Grande do Norte sigue siendo el primero. Sin embargo, Piauí ya no aparece entre los cinco que más gastaron en personal. El número de estados gobernados por gobernadores de derecha también pasa a ser mayoritario.

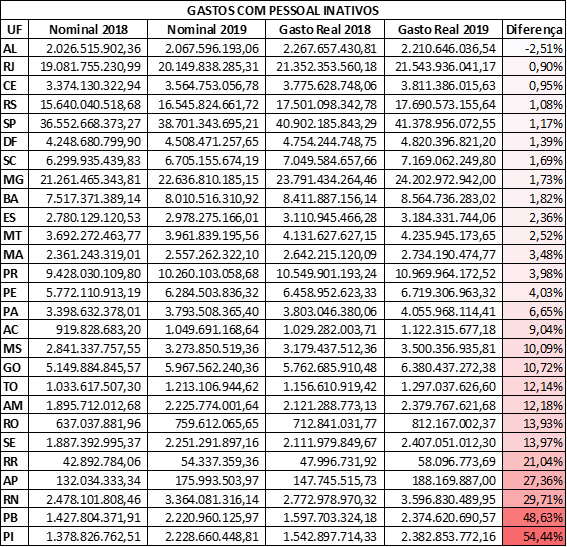

Gastos inactivos

Analicemos ahora el “talón de Aquiles” de los gobernadores: el gasto en empleados inactivos. Como se explicó en la sesión sobre gasto en activos, los gobernadores, al ser un derecho adquirido, tienen poco control sobre la expansión del gasto en jubilaciones y pensiones. Como era de esperar, los estados muestran expansiones mucho más fuertes en los estados inactivos que en los activos:

Entre los 27 estados de la Federación, sólo Alagoas muestra una ligera disminución del gasto en trabajadores inactivos, mientras que Piauí y Paraíba muestran un fuerte crecimiento de casi el 50% en el gasto de un año al siguiente. Incluso si se hubiera aprobado una reforma de las pensiones, como ya se ha explicado, tardará algunos años en entrar en vigor y debería esperarse un fuerte crecimiento del gasto en trabajadores inactivos en los próximos años.

Los Estados mostraron un crecimiento de, en promedio, un impresionante 10,91% en el gasto en trabajadores inactivos de un año a otro.

Consideraciones finales

Es posible observar que saliendo del campo de la retórica y centrándonos realmente en los datos, el ajuste fiscal prometido o criticado muy poco se produjo en el primer año de los nuevos Gobernadores electos. Esto se debe tanto a la casi nula flexibilidad en el gasto en personal activo en tiempos de crisis como a la generosa legislación de seguridad social que se ha mantenido durante todos estos años y hoy incrementa significativamente el gasto en personal inactivo en los Estados.

Es importante recordar que este análisis se realizó en un año prepandemia y el 2020, cuando se disponga de datos, probablemente venga con una fuerte expansión del gasto en personal activo debido a la necesidad de contratar profesionales de la salud para enfrentar el caso de salud que afectó. Brasil. Esperemos los datos, que deberían estar disponibles alrededor de julio.