Investigador responsable: Angelo Cruz do Nascimento Varella

Título del artículo: IMPACTO DE LOS SHOCKS DE POLÍTICA MONETARIA EN LA OFERTA DE CRÉDITO REGIONAL: UN ANÁLISIS ECONOMÉTRICO UTILIZANDO LA METODOLOGÍA VAR PARA EL BRASIL EN LA década de 2000

Autores del artículo: Leonardo Dondoni Dutra, Carmem Aparecida do Valle Feijó y Julio Cesar Albuquerque Bastos

Lugar de intervención: Brasil

Tamaño de la muestra: Estadísticas bancarias municipales de 2003 a 2012

Sector: Finanzas

Tipo de intervención: Efectos de la concentración bancaria y la oferta de crédito nacional

Variable de Principal Interés: Oferta de crédito regional

Método de evaluación: Otros

Problema de política

La política monetaria es de gran importancia para la economía de un país, ya que es a través de este sistema que el gobierno controla la cantidad de moneda en circulación, utilizando herramientas, como la tasa de interés básica (SELIC), e indicadores, como el que mide la inflación. . Sin embargo, estas políticas públicas tienen limitaciones naturales para el sistema financiero, por lo que las medidas adoptadas no siempre pueden alcanzar los objetivos deseados. Este es el caso, por ejemplo, de la disponibilidad y facilidad de acceso al crédito, que es un indicador que tiene un efecto negativo. impactan directamente en el desarrollo económico nacional. Uno de los problemas que afectan la oferta de crédito en Brasil es identificado por los investigadores como consecuencia de la forma en que está establecido el sistema bancario en el país, con concentración de servicios en las localidades más ricas y pobladas.

Esta diferencia entre regiones es un tema relevante, ya que la oferta de crédito puede influir en la generación de ingresos y empleo, el monto de inversión y la producción local, que son factores fundamentales en el desarrollo económico de una región.

Contexto de evaluación

En Brasil, una de las formas de implementar las políticas monetarias públicas es determinada por el Comité de Política Monetaria (COPOM), del Banco Central (BACEN), que trabaja para definir la Selic en reuniones que se realizan cada 45 días. Estas reuniones definen la tasa de interés más básica de la economía, que influye en todas las demás tasas de interés aplicadas en el país.

Así, cuando el SELIC disminuye, conseguir dinero a través de préstamos y financiación se vuelve más fácil y la economía se vuelve más líquida y caldeada, es decir, hay más dinero circulando. Por otro lado, si el SELIC sube, los tipos de interés se encarecen y la economía tiende a enfriarse. Evidentemente, el sector bancario tiene una gran influencia en este sistema.

Es a través de los bancos que se accede al crédito, de modo que, efectivamente, la corrección del tipo Selic pasa por estas instituciones del sistema financiero. Sin embargo, en Brasil, la concentración del sistema bancario en regiones populosas y con economías más consolidadas genera ineficiencia en el otorgamiento de crédito, lo que crea una barrera al acceso al crédito en regiones más pobres que impacta negativamente el desarrollo económico local.

Detalles de la póliza

Teóricamente, la intención del gobierno es influir en la economía en su conjunto, de forma homogénea, de modo que la política monetaria afecte a todas las regiones por igual. Sin embargo, en el caso brasileño, la concentración bancaria cambia los impactos de esta política pública en lugares donde hay menos personas y recursos. Como consecuencia de ello, las regiones que ya están económicamente desfavorecidas sufren aún más.

Este fenómeno también se da por dos factores muy importantes en las ciencias económicas: la incertidumbre y la liquidez. La incertidumbre afecta la oferta de crédito porque convierte el acto de invertir en una actividad más peligrosa. En otras palabras, en escenarios inciertos, los bancos preferirán invertir en opciones más seguras para evitar pérdidas. Además, en estas circunstancias, los bancos preferirán opciones más líquidas, lo que significa que estas instituciones optarán por invertir en activos que puedan convertirse en efectivo más rápidamente.

Estas variables son investigadas por los investigadores, junto con datos sobre el volumen de crédito efectivamente concedido en Brasil, con la intención de investigar si el comportamiento de los bancos es diferente en las diferentes regiones brasileñas, ante una situación en la que la tasa de interés aumenta.

Detalles de la metodología

Utilizando la base de datos Estadística de Banca Municipal (ESTBAN) del Banco Central de Brasil (Bacen), los investigadores analizan informaciones mensuales sobre la concesión de crédito municipal en Brasil, entre enero de 2003 y diciembre de 2012. A partir de esta base de datos, se construyen dos modelos matemáticos. realizado, con la intención de medir la reacción del sistema bancario nacional, sobre la base de una política monetaria de aumento del SELIC, el tipo de interés básico.

El modelo econométrico utilizado para ambos cálculos es el vectorial autorregresivo (VAR), que es esencialmente una fórmula matemática utilizada para analizar series temporales, es decir, conjuntos de datos estandarizados que varían con el tiempo. Con este modelo es posible determinar si hubo un cambio en el comportamiento de los bancos tras el aumento de las tasas de interés.

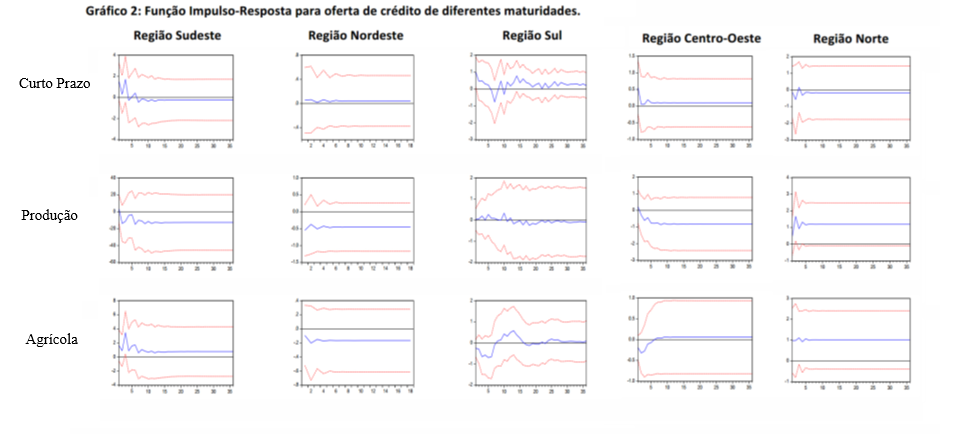

En primer lugar, los autores evalúan si el impacto positivo sobre los tipos de interés afecta a la preferencia por la liquidez bancaria y la provisión de créditos dudosos, como medida de incertidumbre. Cuanto menor es la preferencia por la liquidez y mayor es el monto del crédito concedido, más contribuyen los bancos al calentamiento de la economía regional. En segundo lugar, los autores miden la cantidad de crédito a corto plazo otorgado y el crédito destinado a la producción y la agricultura. Así, además de medir el impacto sobre la preferencia de liquidez y el tratamiento de la incertidumbre, también se analiza el impacto real que tuvo la política monetaria en los diferentes sistemas bancarios regionales.

Resultados

En los siguientes gráficos se pueden observar los resultados de los análisis para la preferencia por la liquidez (bloque superior) y la provisión de crédito con mayor grado de incertidumbre (bloque inferior). En todas las regiones es posible observar que tasas de interés más altas generan menos preferencia por la liquidez. Esto ocurre porque una tasa de interés más alta incentiva a los bancos a prestar para ganar más. Vale destacar, sin embargo, que la región Sudeste, al responder por casi el 70% de la oferta crediticia total nacional, se estabiliza más rápidamente, volviendo a niveles previos al aumento de las tasas de interés después de diez meses. En otras regiones, esta normalización dura el doble. Un comportamiento similar ocurre en relación con la medida de incertidumbre, en la que la región Sudeste presenta el período de ajuste más corto, de apenas siete meses después del shock positivo de tasas de interés.

En relación al volumen de crédito regional otorgado, es posible observar que la región Sudeste tiene el sistema bancario más robusto y preparado para afrontar eficientemente las variaciones de la política monetaria, en todas las modalidades analizadas. En otras regiones, es posible observar que las opciones crediticias de corto plazo tienen una fuerte tendencia, incluso en circunstancias de aumento de las tasas de interés, por lo que los bancos utilizan dichos mecanismos en estas localidades para aumentar su rentabilidad, por lo que otras ofertas de crédito varían según la región. a la región.

Lecciones de políticas públicas

Garantizar la eficiencia del sector bancario es esencial para el éxito de una economía. Específicamente en el caso brasileño, esta eficiencia se ve reducida por las diferentes características que tiene cada región. La región Sudeste, por ejemplo, además de concentrar gran parte de la riqueza y la población nacional, también cuenta con el sistema bancario más grande y robusto del país.

En consecuencia, la concentración de los servicios bancarios constituye un serio obstáculo al desarrollo económico regional. El acceso adecuado al crédito es un factor determinante en el equilibrio financiero y en la implementación efectiva de políticas públicas, como la política monetaria. Es necesario que las autoridades públicas actúen para mitigar tales diferencias, reduciendo los incentivos existentes para que las instituciones financieras perjudiquen a las regiones con menor desarrollo económico, con el objetivo de mejorar no sólo el sistema económico nacional, sino también la eficiencia de la política monetaria brasileña.

Referencia

DUTRA, Leonardo Dondoni; DO VALLE FEIJÓ, Carmem Aparecida; BASTOS, Julio César Alburquerque. Impacto de los shocks de política monetaria en la oferta de crédito regional: un análisis econométrico utilizando la metodología VAR para Brasil en la década de 2000. Revisión keynesiana brasileña, v. 3, núm. 1, pág. 48-74, 2017.

Consulta aquí el registro de la Institución en el Sistema e-MEC

© 2025 Todos los derechos reservados