VBibliothèques

Chercheuse responsable : Eduarda Miller de Figueiredo

Auteurs : Jason Abaluck et Jonathan Gruber

Lieu d'intervention : États-Unis

Taille de l'échantillon : 477 393 individus

Secteur : Santé

Variable d'intérêt principal :

Type d'intervention : Plan de santé

Méthodologie : Logit

Résumé

Medicare est un programme qui offre une couverture d'assurance maladie universelle aux personnes de plus de 65 ans et à celles bénéficiant du programme d'assurance invalidité . En 2003, grâce à une loi modernisant ce programme, des prestations pour les médicaments sur ordonnance ont été ajoutées – Partie D. L'article cherchait à étudier le choix des personnes âgées sur la base des plans disponibles après la modernisation. En utilisant le modèle logit conditionnel et les modèles de choix discrets, les auteurs ont réalisé que les choix individuels sont cohérents avec un comportement de maximisation.

Medicare Modernization Act [1] , adopté en 2003, a représenté une expansion plus significative des programmes d'assurance publique des États-Unis en ajoutant le de la partie D programme Medicare . Pour cette expansion, plusieurs compagnies d'assurance privées ont été sollicitées pour proposer ce nouveau produit à l'assurance publique.

Medicare est un programme qui offre une couverture d'assurance maladie universelle aux personnes de plus de 65 ans et à celles bénéficiant du programme d'assurance invalidité . Le programme, jusqu'à son expansion, couvrait la plupart des besoins médicaux, mais excluait la couverture des médicaments sur ordonnance. les bénéficiaires de Medicare ont dépensé en moyenne 2 500 dollars chacun en médicaments sur ordonnance en 2003, soit plus du double de ce que l'Américain moyen dépensait pour l'ensemble des soins de santé en 1965 (l'année Medicare ).

L’article cherche à étudier les choix des personnes âgées pour le Part D en 2006.

En 2003, le gouvernement américain et le Congrès ont convenu d'un ensemble de prestations liées aux médicaments sur ordonnance dont le coût pour le gouvernement fédéral est estimé à 40 milliards de dollars par an au cours des dix premières années. L'innovation de la partie D tient au fait qu'elle est fournie par des assureurs privés sous contrat avec l'État.

Selon Duggan, Healy et Morton (2008), la théorie économique standard suggérerait que l’avantage du régime réside précisément dans le fait qu’il permet aux individus de choisir parmi une grande variété de régimes qui répondent à leurs besoins, plutôt que de les limiter à un seul. ensemble limité de choix faits par le gouvernement. Cependant, Iyengar et Kamenica (2006) soulignent que non seulement la décision de participer à un marché, mais aussi la nature du choix lui-même, sont affectés par la taille de l'ensemble des options.

Heiss, McFadden et Winter (2006), lors de l'étude de la partie D , ont évalué si les intentions d'adhérer au régime étaient « rationnelles », ce qui a conduit à la découverte que pour la majorité des adhérents potentiels, la décision de s'inscrire ou non semble avoir été prise. rationnellement.

Les bénéficiaires pouvaient choisir entre trois types de régimes d’assurance privés qui couvrent leurs frais de médicaments, soit :

En vertu de la partie D , les bénéficiaires ont droit à une couverture de base pour les médicaments sur ordonnance selon la structure suivante :

L'inscription aux plans de la partie D était volontaire pour les citoyens éligibles à Medicare , mais les personnes âgées à faible revenu qui bénéficiaient d'une couverture pour les médicaments sur ordonnance via les programmes publics Medicaid étaient automatiquement inscrites – les « doubles éligibles ». Les plans pour les « doublement éligibles » pourraient exiger des tickets modérateurs de seulement 1 $ pour les médicaments génériques et de 3 $ pour les médicaments de marque qui se situent en dessous du seuil de pauvreté, et de 2 $ pour les médicaments génériques et de 5 $ pour les médicaments de marque qui se situent au-dessus du seuil de pauvreté. doubler.

Les assureurs étaient extrêmement intéressés à participer au programme, plus de 3 000 plans étaient proposés aux inscrits potentiels à la partie D. En juin 2006, il y avait 10,4 millions de personnes inscrites au plan PDP, 5,5 millions au plan MA et environ 6 millions de personnes « doublement éligibles ».

Les auteurs ont utilisé un exemple de dossier de médicaments sur ordonnance de la société Wolters Kluwer (WK) pour 1,53 million de personnes âgées qui :

Partie D ont également été utilisées à partir de quatre fichiers fournis par CMS : informations sur le plan, coût pour le bénéficiaire, formulaire et emplacement géographique.

En nettoyant l'ensemble de l'échantillon, en se concentrant uniquement sur les plans PDP et en excluant les individus qui ont moins de 500 observations dans leur état, l'échantillon final se compose de 477 393 individus.

Pour analyser le plan à l'aide du modèle logit conditionnel, les auteurs utilisent plusieurs modèles de choix discrets, car ils permettent de contrôler les caractéristiques supplémentaires du plan, permettent de comprendre plus précisément comment les préférences se combinent avec les caractéristiques de l'ensemble de choix et permettent de bien -étant des conséquences de choix à quantifier.

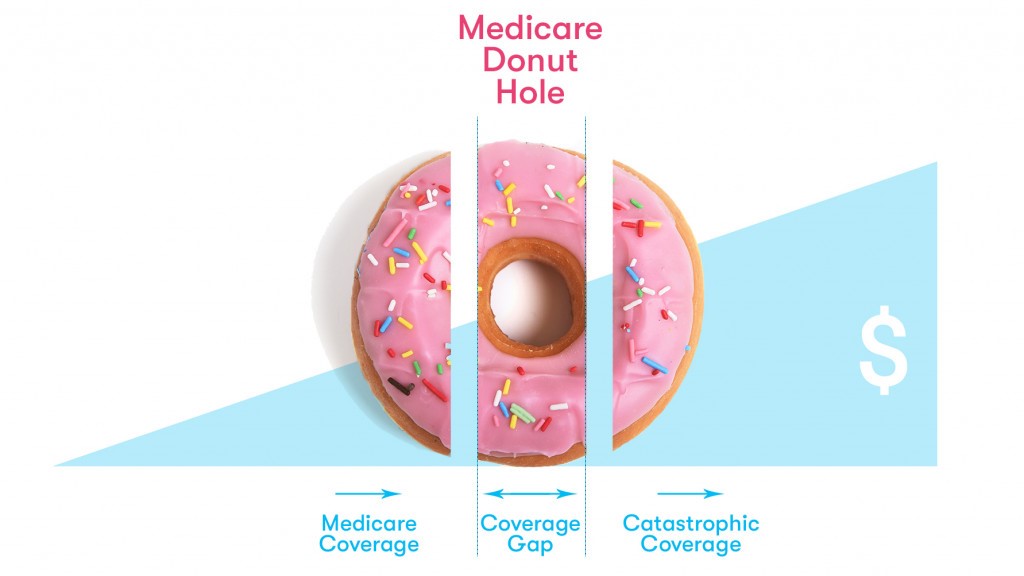

Le modèle 1, qui inclut uniquement la prime, les coûts directs réalisés, la variation des coûts directs et les variables de qualité, montre qu'une augmentation de 100 $ des primes entraîne une réduction de 32 % de la probabilité qu'un plan donné soit choisi. Dans le modèle 2, qui ajoute des covariables supplémentaires pour contrôler les franchises, la couverture du beignet, le partage des coûts moyens, la couverture du formulaire et la qualité du régime, le coefficient des primes a augmenté, ce qui suggère qu'il était initialement biaisé à la baisse en raison du biais de variable omise. Autrement dit, le coefficient du terme de variance diminue encore plus lorsqu'un contrôle du nombre de 100 médicaments les plus populaires inclus sur le formulaire du régime a été ajouté.

Selon les auteurs, une des explications du résultat du modèle 2 est que, même si les individus préfèrent des régimes qui couvrent davantage de médicaments, ils n'ont pas suffisamment de prévoyance pour choisir des régimes qui couvrent les médicaments dont ils pourraient avoir besoin dans le futur mais qu'ils ne prennent pas encore. .

Dans les modèles 3 et 4, des variables binaires de marque et de statut de marque ont été ajoutées. Le coefficient de prime diminue lorsque les auteurs incluent des marques fictives, mais les effets de prime restent importants : une augmentation de 100 $ des primes annuelles entraîne une réduction de 50 % de la probabilité qu'un plan soit choisi. Les coefficients sur les caractéristiques du plan sont très élevés dans toutes les spécifications. Le modèle 4, qui présente les caractéristiques les plus basses du régime, suggère que les individus sont prêts à payer plus de 300 $ pour une couverture complète « beignet », 50 $ pour une couverture générique « beignet » et 12 $ pour chacun des 100 principaux médicaments apparaissant sur le plan. formulaire.

Au final, les auteurs concluent que la répartition de la couverture santé serait bien différente s’il n’y avait pas d’incohérences dans les choix. Il a été estimé que la part des cas présentant une couverture en forme de « trou de beignet » diminuerait de 40 % si ces incohérences étaient corrigées.

Bien que les choix individuels soient cohérents avec un comportement de maximisation, comme la préférence pour des dépenses personnelles réduites et une qualité supérieure, ils sont incompatibles avec le modèle standard à trois égards : les individus sous-estiment les dépenses personnelles par rapport aux primes, ils surestiment les caractéristiques du régime. , et n’apprécient pas pleinement les aspects de réduction des risques des plans pour eux-mêmes.

Références

Duggan, M. ; Healy, P. ; Morton, FS (2008). Fournir une couverture des médicaments sur ordonnance aux personnes âgées : l'expérience américaine avec Medicare Part D. Journal of Economic perspectives , 22 (4), 69-92.

Heiss, F. ; McFadden, D. ; Hiver, J. (2009). Réglementation des marchés privés de l'assurance maladie : leçons tirées de l'inscription, du choix du type de régime et de la sélection adverse dans Medicare Part D (n° w15392). Bureau national de recherche économique.

Iyengar, SS ; Kamenica, E. (2006). Surcharge de choix et recherche de simplicité. Document de travail de la Graduate School of Business de l'Université de Chicago , 87 , 1-27.

[1] Loi de 2003 sur la modernisation de l'assurance-maladie.

Vérifiez l'inscription de l'établissement dans le système e-MEC ici

© 2025 Tous droits réservés