VLibras

Pesquisadora responsável: Eduarda Miller de Figueiredo

Autores: Jason Abaluck e Jonathan Gruber

Localização da Intervenção: Estados Unidos

Tamanho da Amostra: 477.393 indivíduos

Setor: Saúde

Variável de Interesse Principal:

Tipo de Intervenção: Plano de Saúde

Metodologia: Logit

Resumo

O Medicare é um programa que fornece cobertura universal de seguro saúde para pessoas com mais de 65 anos e para aqueles do programa de seguro por invalidez. Em 2003, através de uma lei de modernização desse programa, foi acrescentado benefícios para medicamentos prescritos – o Part D. O artigo buscou investigar a escolha dos idosos a partir dos planos disponíveis depois da modernização. Utilizando o modelo logit condicional e modelos de escolha discreta, os autores perceberam que as escolhas individuais sejam consistentes com a maximização do comportamento.

A Lei de Modernização do Medicare[1], ocorrida em 2003, representou uma expansão mais significativa dos programas de seguro público dos Estados Unidos ao acrescentar o benefício de medicamentos prescritos Part D ao programa Medicare. Para tal expansão foi utilizada várias seguradoras privadas para fornecer esse novo produto para o seguro público.

O Medicare é um programa que fornece cobertura universal de seguro saúde para pessoas com mais de 65 anos e para aqueles do programa de seguro por invalidez. O programa, até a expansão, cobria a maioria das necessidades médicas, porém excluía a cobertura para medicamentos prescritos. Assim, os beneficiários do Medicare gastaram em média 2.500 dólares, cada um, em medicamentos prescritos em 2003, o que é mais que o dobro do que o americano médio gastou em todos os cuidados em saúde em 1965 (ano de criação do Medicare).

O artigo busca investigar as escolhas dos idosos para o recém criado programa da Part D em 2006.

Em 2003, o governo e o Congresso americano acordaram um pacote de benefícios de medicamentos prescritos a um custo projetado para o governo federal de 40 bilhões de dólares por ano nos primeiros dez anos. A inovação do Part D se dá pelo fato de ser fornecido por seguradoras privadas sob contrato com o governo.

De acordo com Duggan, Healy e Morton (2008), a teoria econômica padrão sugeriria que a característica benéfica do plano é exatamente a permissão para que os indivíduos escolham entre uma ampla variedade de planos que atendam às suas necessidades, em vez de restringi-los a um conjunto limitado de escolhas feitas pelo governo. Porém, Iyengar e Kamenica (2006) salientam que não apenas a decisão de participar de um mercado, mas também a própria natureza da escolha é afetada pelo tamanho do conjunto de opções.

Heiss, McFadden e Winter (2006) ao estudarem o Part D, avaliam se as intenções de inscrição no plano eram “racionais”, o que levou a descobrir que para maioria dos inscritos em potencial, a decisão de se matricular ou não parece ser feita racionalmente.

Os beneficiários podiam escolher entre três tipos de planos de seguro privados que cobrem seus gastos com medicamentos, sendo eles:

De acordo com a Part D, os beneficiários têm direito à cobertura básica de medicamentos prescritos de acordo com a seguinte estrutura:

A inscrição nos planos da Part D era voluntária para cidadãos qualificados do Medicare, porém idosos de baixa renda que recebiam cobertura de medicamentos prescritos por meio de programas estaduais do Medicaid foram automaticamente inscritos – os “duplamente elegíveis”. Os planos para os “duplamente elegíveis” poderiam cobrar coparticipação nos pagamentos de apenas 1 dólar para genéricos e 3 dólares para medicamentos de marca que estavam abaixo da linha da pobreza, e 2 dólares para genéricos e 5 dólares para medicamentos de marca que estavam acima da linha da pobreza.

Houve um enorme interesse das seguradoras em participar do programa, mais de 3 mil planos estavam sendo oferecidos à potenciais inscritos no Part D. Em junho de 2006, haviam 10,4 milhões de pessoas inscritas no plano PDP, 5,5 milhões no plano MA e cerca de 6 milhões de “duplamente elegíveis”.

Os autores utilizaram uma amostra de registro de medicamentos prescritos da Wolters Kluwer (WK) Company para 1,53 milhão de idosos que:

Também foram utilizadas informações sobre a disponibilidade de planos do Part D a partir de quatro arquivos fornecidos pelo CMS: informações do plano, custo do beneficiário, formulário e localização geográfica.

Ao fazer toda a limpeza da amostra, concentrando-se apenas em planos PDP e excluindo indivíduos que têm menos de 500 observações em seu estado, a amostra final é composta por 477.393 indivíduos.

Para fazer a análise do plano através do modelo logit condicional, os autores utilizam diversos modelos de escolha discreta, visto que eles permitem controlar as características adicionais do plano, permitem entender com mais precisão como as preferências se combinam com as características do conjunto de escolhas e permitem quantificar as consequências de bem-estar das escolhas.

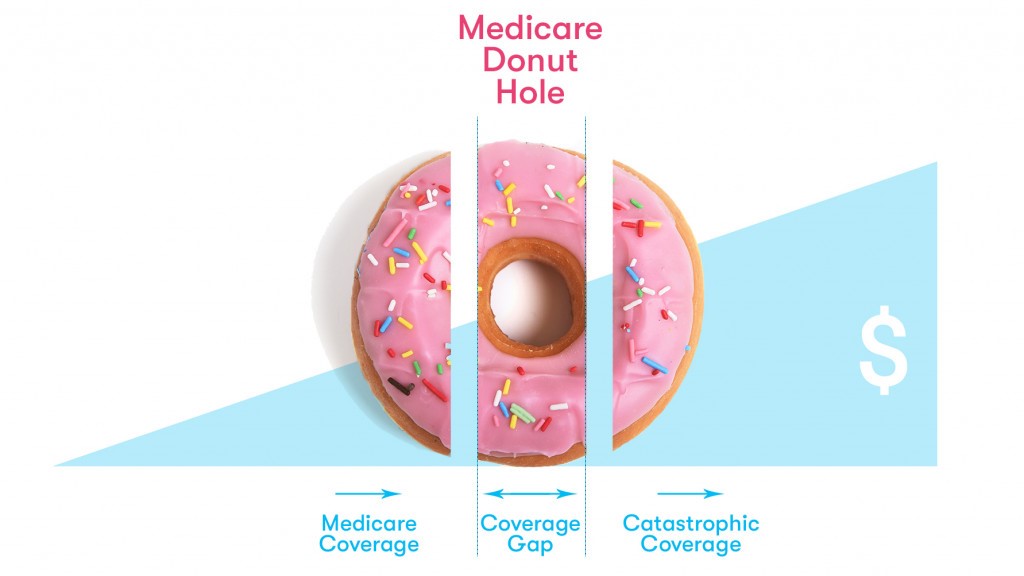

O modelo 1, que inclui apenas o prêmio, os custos diretos realizados, a variação dos custos diretos e as variáveis de qualidade, mostra que um aumento de 100 dólares nos prêmios leva a uma redução de 32% na probabilidade de um determinado plano ser escolhido. Já o modelo 2, que adiciona covariáveis adicionais para controlar franquias, cobertura do “buraco do donut”, compartilhamento de custo médio, cobertura de formulário e qualidade do plano, o coeficiente sobre os prêmios aumentou, sugerindo que ele foi incialmente enviesado para baixo devido ao viés da variável omitida. Ou seja, o coeficiente no termo de variância cai ainda mais quando foi adicionado um controle para o número dos 100 medicamentos mais populares incluídos no formulário do plano.

Segundo os autores, para o resultado do modelo 2, uma explicação é que, embora os indivíduos prefiram planos que cubram mais medicamentos, eles não têm previsão suficiente para escolher planos que cubram os medicamentos que eles podem precisar no futuro, mas ainda não estão tomando.

Já nos modelos 3 e 4 foram adicionadas variáveis binárias de marca e estado de marca. O coeficiente dos prêmios diminuiu quando os autores incluíram marcas fictícias, mas os efeitos do prêmio permanecem grande: um aumento de 100 dólares nos prêmios anuais leva a uma redução de 50% na probabilidade de um plano ser escolhido. Os coeficientes nas características do plano são muito grandes em todas as especificações. No modelo 4, que possui as menores características de plano, sugere que os indivíduos estão dispostos a pagar mais de 300 dólares pela cobertura completa do “buraco do donut”, 50 dólares pela cobertura genérica do “buraco do donut” e 12 dólares para cada um dos 100 principais medicamentos que aparecem no formulário.

No fim, os autores concluem que a distribuição da cobertura dos planos de saúde seria bastante diferente se não houvesse inconsistências de escolhas. Estimou-se que a parcela com alguma cobertura do “buraco do donut” cairia em 40% se essas inconsistências fossem corrigidas.

Embora as escolhas individuais sejam consistentes com a maximização do comportamento, como preferir menor gasto do próprio bolso e maior qualidade, elas são inconsistentes com o modelo padrão em três aspectos: os indivíduos subestimam os gastos diretos em relação aos prêmios, superestimam as características do plano, e não apreciam totalmente os aspectos de redução de risco dos planos para si mesmo.

Referências

Duggan, M.; Healy, P.; Morton, F. S. (2008). Providing prescription drug coverage to the elderly: America's experiment with Medicare Part D. Journal of Economic perspectives, 22(4), 69-92.

Heiss, F.; McFadden, D.; Winter, J. (2009). Regulation of private health insurance markets: lessons from enrollment, plan type choice, and adverse selection in Medicare Part D (No. w15392). National Bureau of Economic Research.

Iyengar, S. S.; Kamenica, E. (2006). Choice overload and simplicity seeking. University of Chicago Graduate School of Business Working Paper, 87, 1-27.

[1] Medicare Modernization Act of 2003.

Consulte aqui o cadastro da Instituição no Sistema e-MEC

© 2025 Todos Direitos Reservados